转自:国君宏观研究

联系人:黄汝南、汪浩、韩朝辉、刘姜枫、张剑宇

导读

东亚国家上市公司ROE系统性低于西方发达国家,相对应的宏观特征是高储蓄率和低消费率现象,背后原因则是东亚国家长期以来社会保障水平偏低和财产性收入不足,在中国的表现尤为明显。因此,提高包括财产性收入在内的广义社会保障水平是提振消费的根本举措。

摘要

1、东亚国家普遍具有上市公司ROE与宏观消费率偏低并存的经济特征:

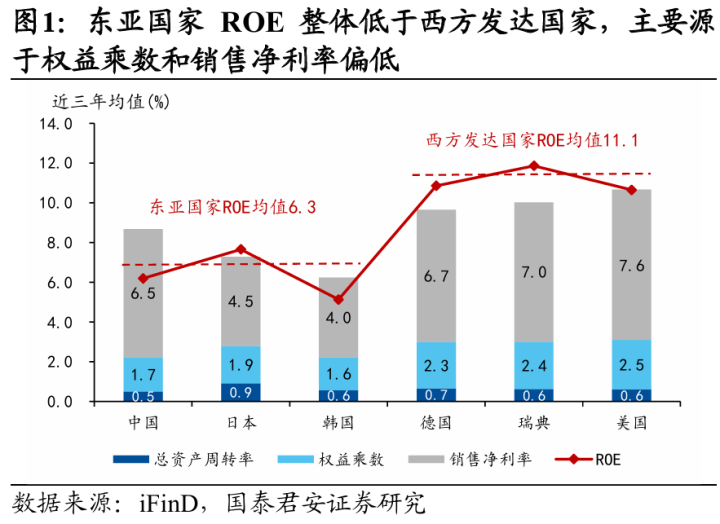

1)从上市公司ROE来看,近3年东亚国家上市公司ROE均值为6.33,低于西方发达国家的11.12,进一步拆解发现权益乘数和销售净利率偏低是主要原因。较低的权益乘数背后可能是东亚国家直接融资不发达和偏保守的财务策略;较低的销售净利率则反映了高储蓄率、低消费率和企业的“内卷式竞争”。

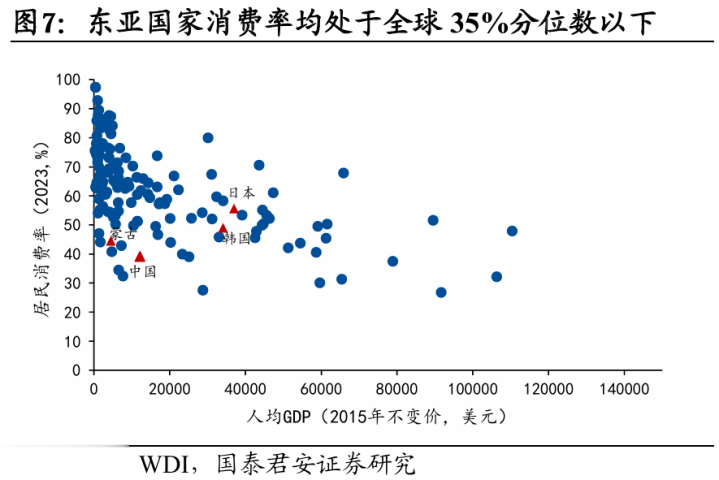

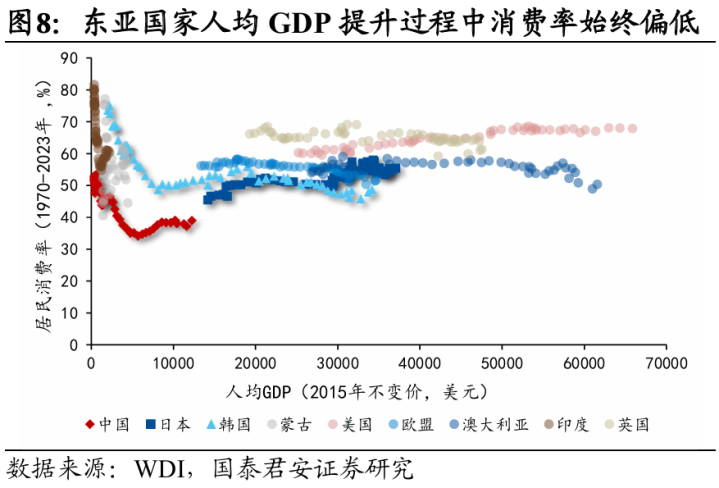

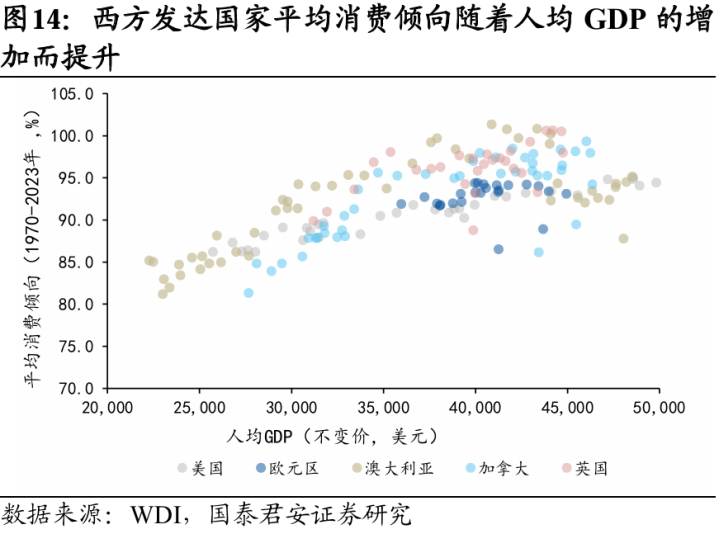

2)从消费率来看,与西方发达国家相比,东亚国家在同等人均GDP水平下整体消费率偏低。2023年中、日、韩消费率均处于全球35%分位数以下。

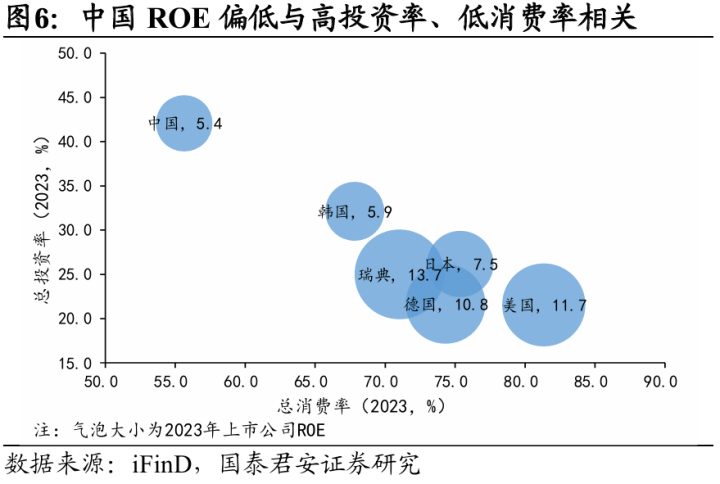

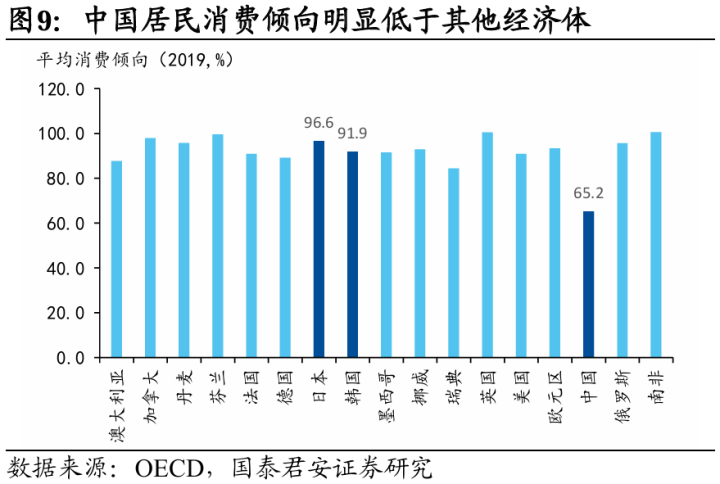

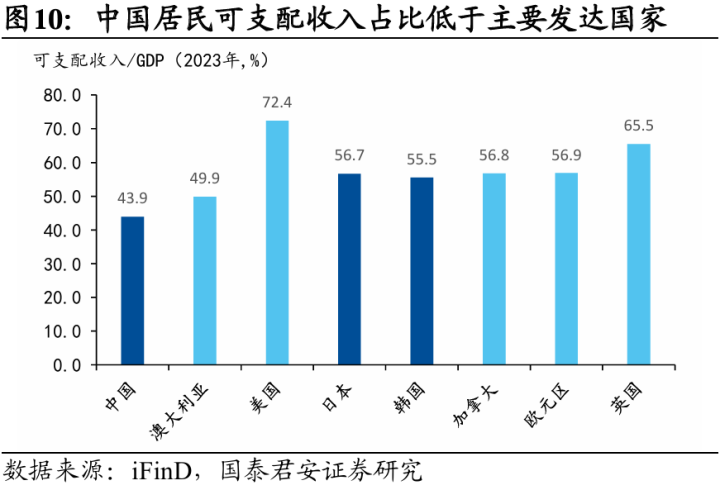

3)从中国的情况来看,近年来销售净利率快速下降并成为ROE的主要拖累因素,由此可见中国高投资率、低消费率的经济结构下,供需错配的问题愈发突出。进一步比较可以看出,中国居民消费倾向和可支配收入占比均处于偏低水平。

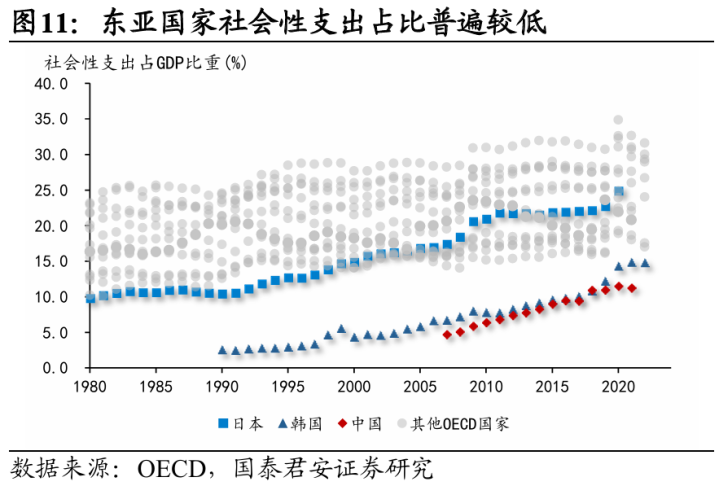

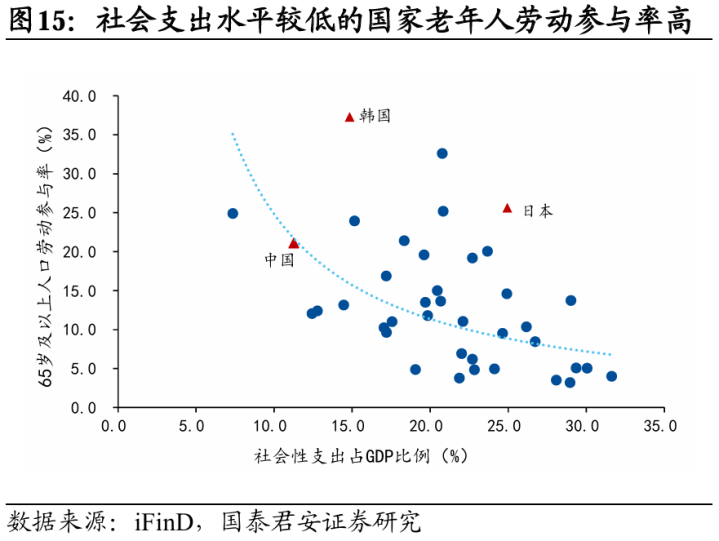

2、社会保障水平偏低可能是东亚国家消费率低的重要原因之一:

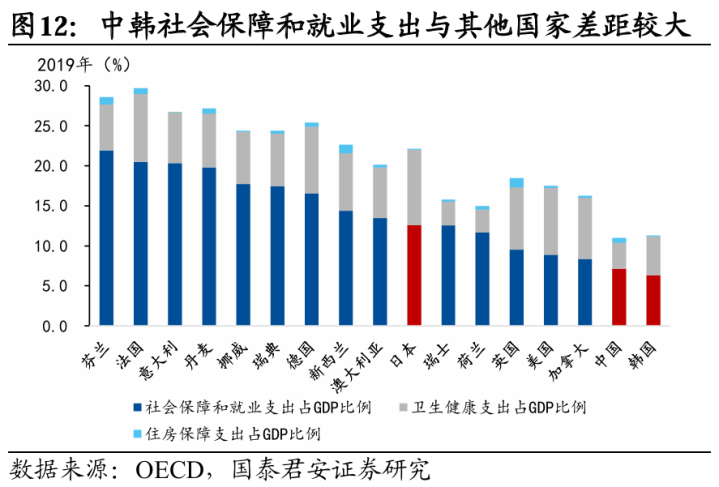

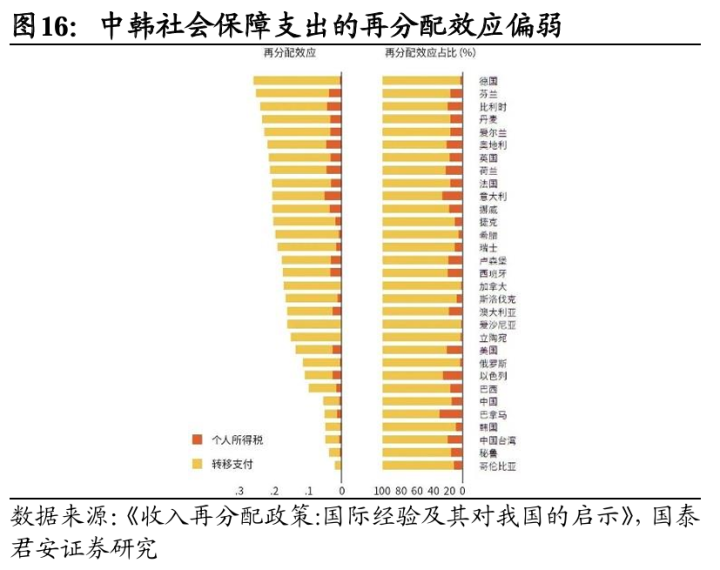

1)与西方国家相比,东亚的社会性支出水平较低一定程度上抑制了居民消费倾向。东亚社会保障水平偏低导致老年人劳动参与率较高、预防性储蓄增加、收入分配调节机制不足进而形成较低的消费率。

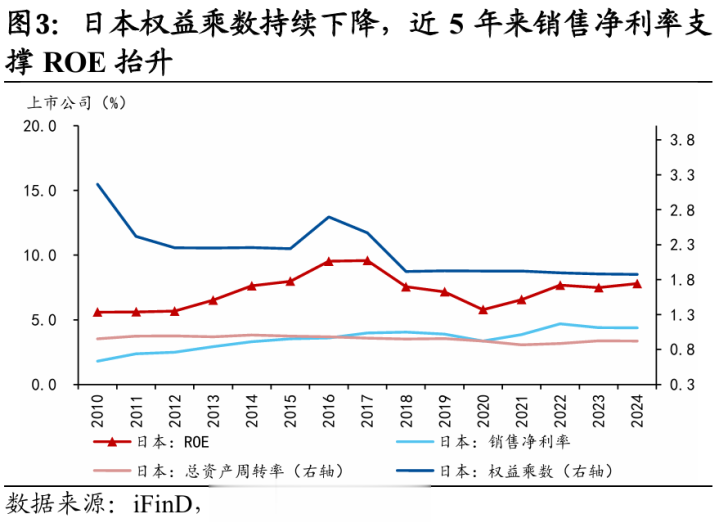

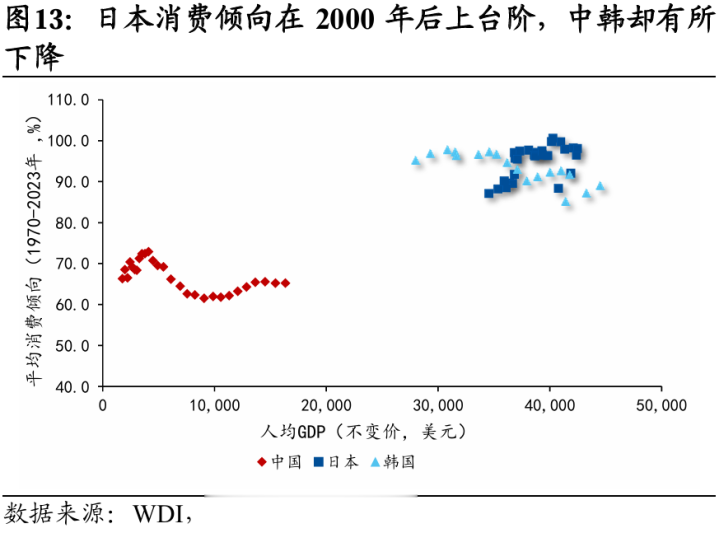

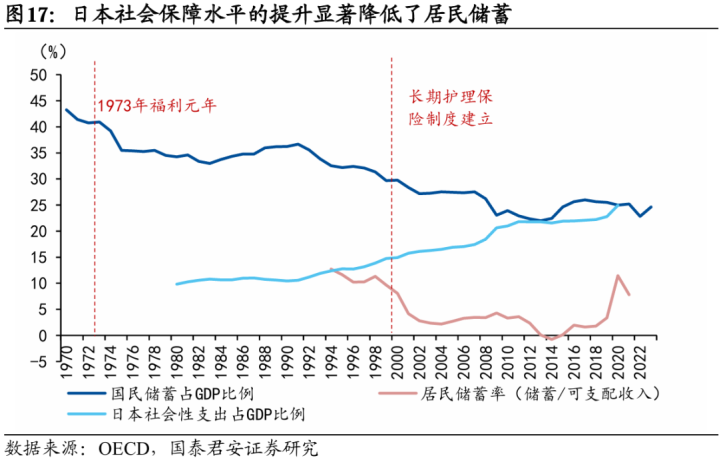

2)社会保障相关支出增加可以带来消费倾向提升。以近年来消费率明显提升的日本为例,社会性支出占比每提升1个百分点,居民消费倾向提升0.7个百分点。

3、除基本的社会保障以外,居民部门财产性收入也可以认为是一种广义的社会保障,财产性收入不足可能是制约消费率的另一原因:

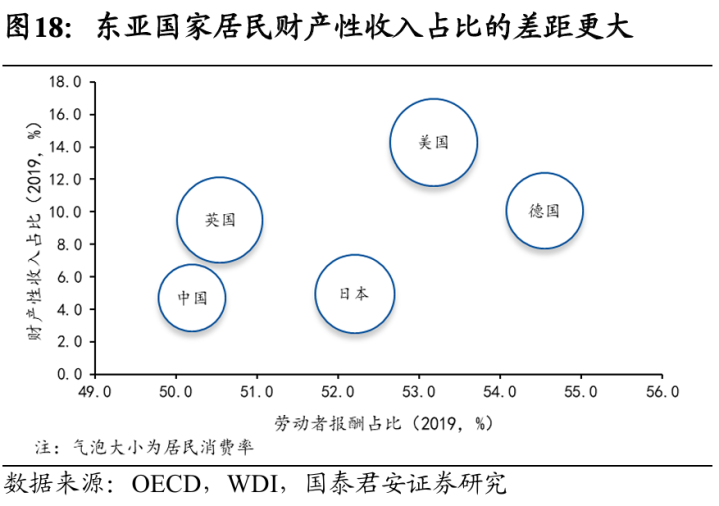

1)与西方国家相比,东亚国家劳动报酬占比差距不大,财产性收入占比偏低,侧面说明财产性收入是影响居民可支配收入和消费的重要因素且有较大提升空间。

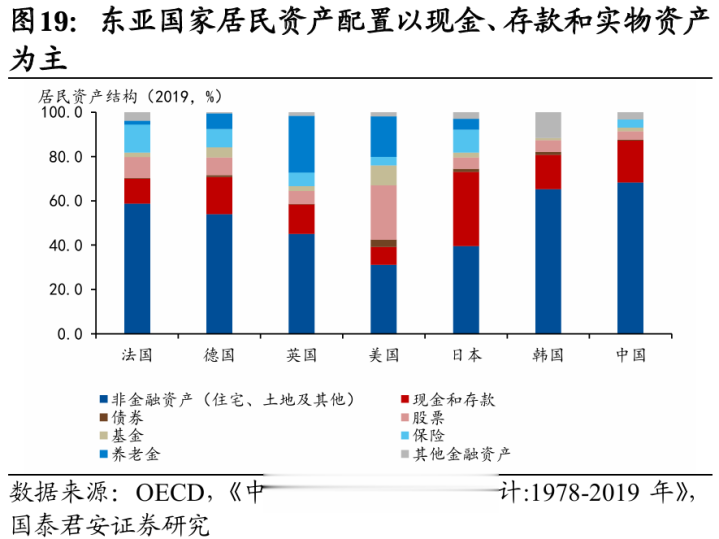

2)东亚国家财产性收入不足源于资本市场相对不发达且以间接融资为主,家庭资产配置失衡,使得财产性收入占比偏低进而制约居民消费能力提升。

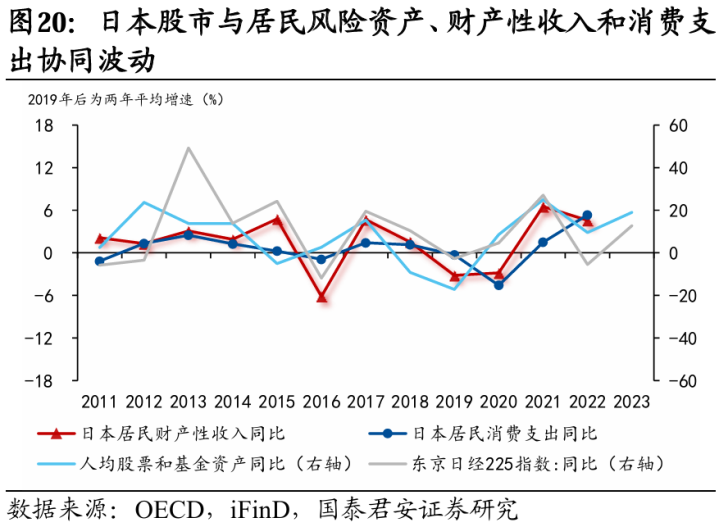

3)东亚国家内部比较来看,资本市场成熟度差异导致财富效应显著分化,日本资本市场财富效应明显,而中国的财富效应较弱。

4、综合以上分析,提高包括财产性收入在内的广义社会保障水平应是提振消费的根本举措。2024年末以来中央经济工作会议对社会保障的关注,以及促进中长期资金入市等一系列政策部署表明我们正走在提振消费的正确道路上。

5、风险提示:国际及历史经验与中国国情存在偏差;国际比较的数据统计口径不一致;提振消费的政策力度不及预期。

感谢实习生邵睿思对本报告的贡献。

完整报告请向对口销售或分析师索取

法律声明

本公众订阅号为国泰君安证券研究所宏观研究团队依法设立并运营的微信公众订阅号。本团队负责人汪浩具备证券投资咨询(分析师)执业资格,资格证书编号为S0880521120002。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

(转自:国君宏观研究)